Unwahrscheinlich hohe Renditen

Gemeinhin würden die meisten Menschen, selbst wenn mathematisch vorgebildet, intuitiv wohl davon ausgehen, dass der Erwartungswert einer zufallsbehafteten Größe, beispielsweise der Rendite eines Aktien-Portfolios, ein besonders wahrscheinlicher Wert ist. Dem ist aber nicht so. Doch der weitverbreitete Irrglaube kann schwerwiegende Folgen haben – besonders bei riskanten Kapitalanlagen.

Erwarteter Gewinn im Petersburger Spiel

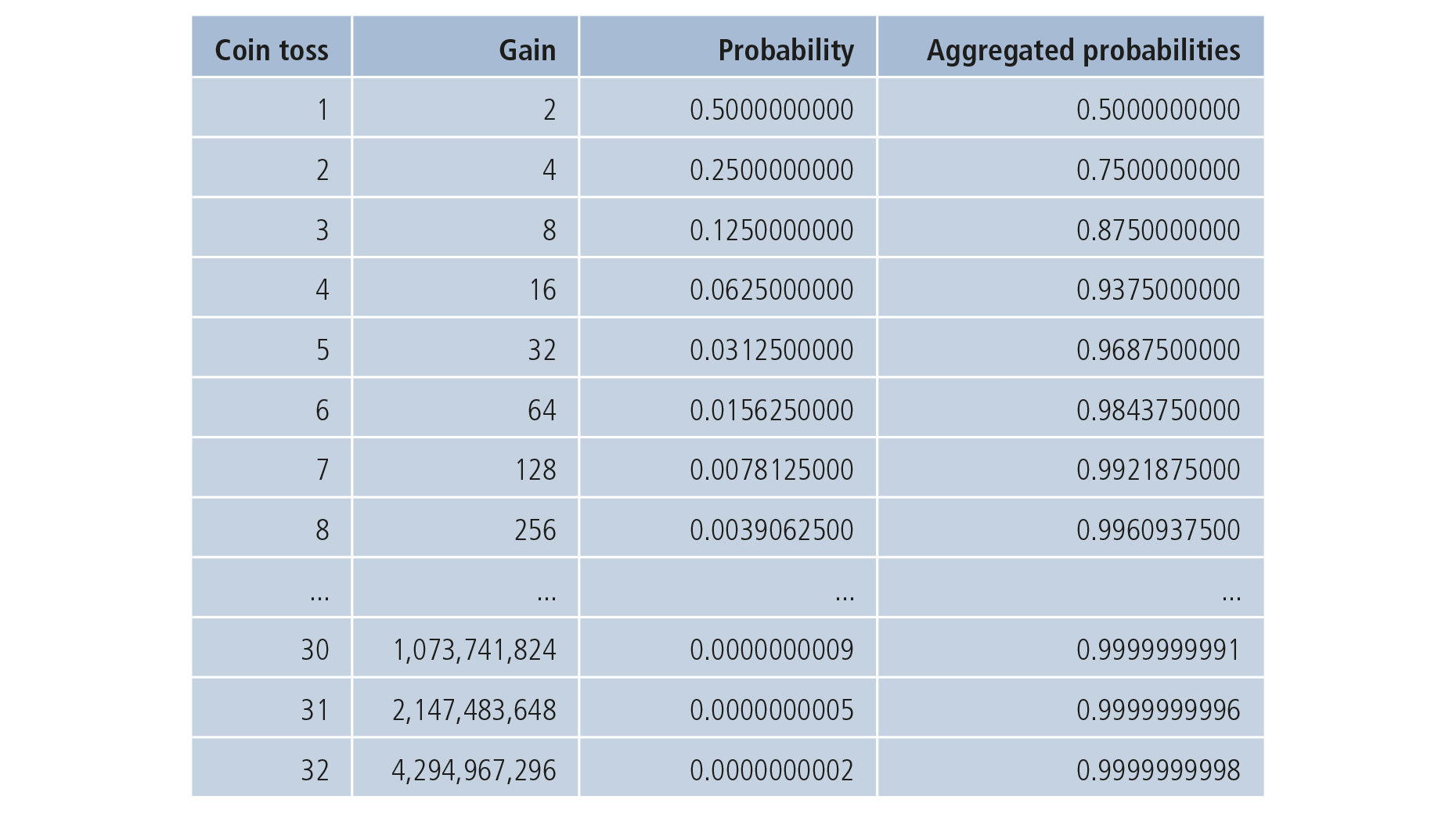

Mit dem sogenannten Petersburger Spiel beschäftigten sich Wissenschaftler schon ab Anfang des 18. Jahrhunderts unter anderem an der Russischen Akademie der Wissenschaften in Sankt Petersburg. Dabei wird eine Münze mit den Seiten „Kopf“ und „Zahl“ (Z) so lange geworfen, bis erstmals Z erscheint; dann ist das Spiel zu Ende. Erscheint Z bereits beim ersten Mal, wird ein Gewinn von zwei Rubel ausgezahlt, beim zweiten Mal vier, beim dritten Mal acht und so weiter. Welcher Einsatz wäre für ein solches Spiel angemessen?

Als zunächst naheliegende Antwort kommt einem vielleicht der mathematische Erwartungswert, also der wahrscheinlichkeitsgewichtete Mittelwert, in den Sinn. Die Wahrscheinlichkeit von Z beim ersten Mal ist ½, beim zweiten Mal ¼, und allgemein beim k-ten Mal (½)k. Somit ist also der wahrscheinlichkeitsgewichtete Wert (Erwartungswert) jeder einzelnen möglichen Auszahlungssumme 2k stets 1 = 2k∙ (½)k. Summiert man dies über n Münzwürfe, erhält man also n als erwartete Auszahlungssumme bei bis zu n Spielzügen. Da die Münze prinzipiell unbegrenzt oft geworfen werden kann, ist der erwartete Gewinn unendlich groß. In der Mathematik wird dieses Beispiel oft herangezogen, um zu demonstrieren, dass es Wahrscheinlichkeitsverteilungen mit unendlich großem Erwartungswert gibt.

Aber kaum ein Mensch wäre bereit, einen auch nur annähernd „unendlich hohen“ Einsatz für die Teilnahme an diesem Spiel zu zahlen. Man mag dazu einwenden, dass es in der Realität ebenfalls nicht möglich ist, eine Münze unendlich oft zu werfen. Dies erweist sich aber nicht als das wesentliche Problem der Erwartungswertbetrachtung.

Das Risiko, den erwarteten Gewinn nicht zu erzielen, ist sehr hoch

In Abbildung 1 ist der Gewinn bei erstmaligem Eintreffen von Z bis zum 32. Wurf dargestellt; diese Anzahl von Münzwürfen ließe sich in wenigen Minuten ausführen. Die erwartete Auszahlungssumme bei bis zu 32 Würfen beträgt, wie zuvor allgemein berechnet, 32 = 25. Aus der Tabelle liest man ab, dass allerdings die Wahrscheinlichkeit, tatsächlich einen Gewinn mindestens in Höhe dieses Werts zu erzielen, ziemlich klein ist, nämlich nur 1 – 0,9375 = (½)4 = 0,0625 ≅ 6,25 Prozent. Allgemein ist die Wahrscheinlichkeit, mindestens den Gewinn n = 2k zu erzielen, gleich (½)k-1, geht also für wachsendes n schnell gegen Null. Mit anderen Worten ist das Eintreffen (mindestens) des erwarteten Gewinns im Petersburger Spiel sehr unwahrscheinlich. Man könnte auch sagen: Das Risiko, den erwarteten Gewinn nicht zu erzielen, ist sehr hoch.

Vor diesem Hintergrund wurden zur Beurteilung von Gewinnspielen oder Investitionen Methoden entwickelt, die nicht allein auf den erwarteten Gewinn abzielen, sondern Risikokennzahlen oder eine individuelle Nutzeneinschätzung für verschiedene Gewinnhöhen mit berücksichtigen.

Mathematische und „reale“ Erwartungswerte

Ereignisse, die extrem unwahrscheinlich sind, würde man im Allgemeinen gewiss nicht „erwarten“. Deshalb ist zumindest in der obigen Spielsituation der Begriff Erwartungswert, der sich in der Wissenschaft als Begriff für den wahrscheinlichkeitsgewichteten Mittelwert eingebürgert hat, irreführend. Wie ist es überhaupt zu dieser Bezeichnung gekommen?

Ereignisse, die extrem unwahrscheinlich sind, würde man im Allgemeinen gewiss nicht „erwarten“

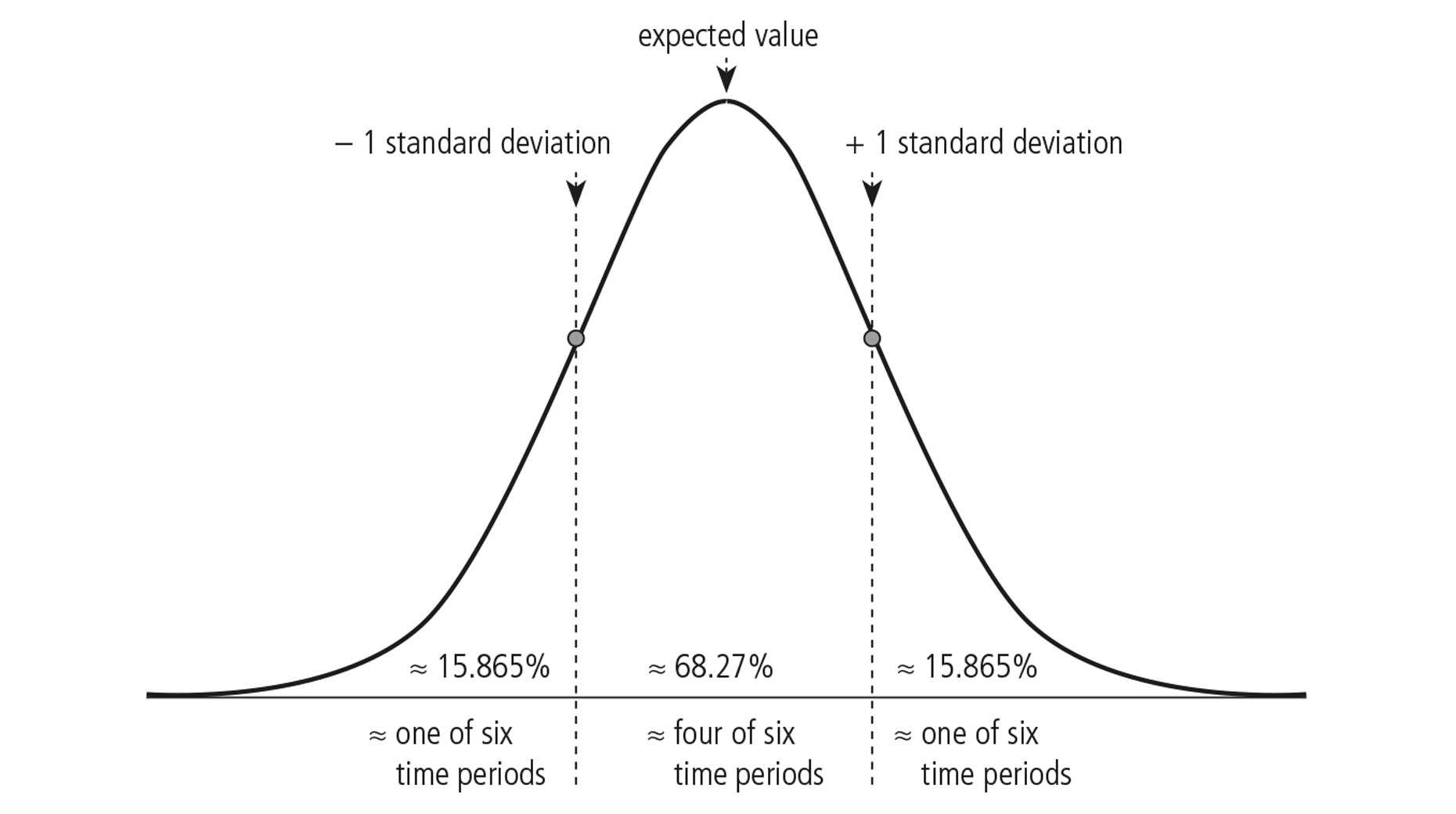

Bekanntlich spielt bei zufallsbehafteten Ereignissen die Normalverteilung eine große Rolle. Sie taucht, wie sich auch mathematisch begründen lässt, als zumindest annäherndes Verteilungsmodell bei Zufallsgrößen in der realen Welt sehr häufig auf. Allerdings – vereinfacht gesagt – vor allem dann, wenn diese Größen unabhängig und annähernd zeitparallel in großer Anzahl beobachtet werden können wie beispielsweise in vielen Fällen die Messergebnisse physikalischer Versuche oder quantifizierbare Eigenschaften wie Gewicht oder Größe von Individuen einer großen Population. Bei Vorliegen einer Normalverteilung entspricht der Erwartungswert dem Maximum der Wahrscheinlichkeitsverteilung. Die Streuung der Normalverteilung wird durch die sogenannte Standardabweichung quantifiziert. Die Wahrscheinlichkeitsmasse, die sich im Bereich von plus/minus einer Standardabweichung um den Erwartungswert befindet, beträgt bei jeder beliebigen Normalverteilung ungefähr 68,27 Prozent.

Bei einer Normalverteilung oder ähnlichen Verteilungsmodellen verhält sich der mathematische Erwartungswert also ungefähr so, wie man es wohl auch intuitiv von einer solchen Kennzahl annehmen würde. Der Gewinn im Petersburger Spiel ist aber alles andere als normalverteilt.

Erwartungswert zufallsbehafteter Renditen

Wie sieht es nun mit den Wahrscheinlichkeitsverteilungen zufallsbehafteter Renditen aus, etwa der von Aktien-Portfolios? Kann man dabei nicht annähernd von einer Normalverteilung ausgehen? Die Antwort lautet klar „nein“, zumindest wenn die üblichen annualisierten Renditen (also keine sogenannten stetigen Renditen) betrachtet werden. Dies lässt sich allein schon damit begründen, dass theoretisch unendlich hohe Gewinne denkbar sind (ähnlich wie beim Petersburger Spiel), der Verlust aber auf –100 Prozent, entsprechend dem totalen Verlust des Anlagekapitals, beschränkt ist.

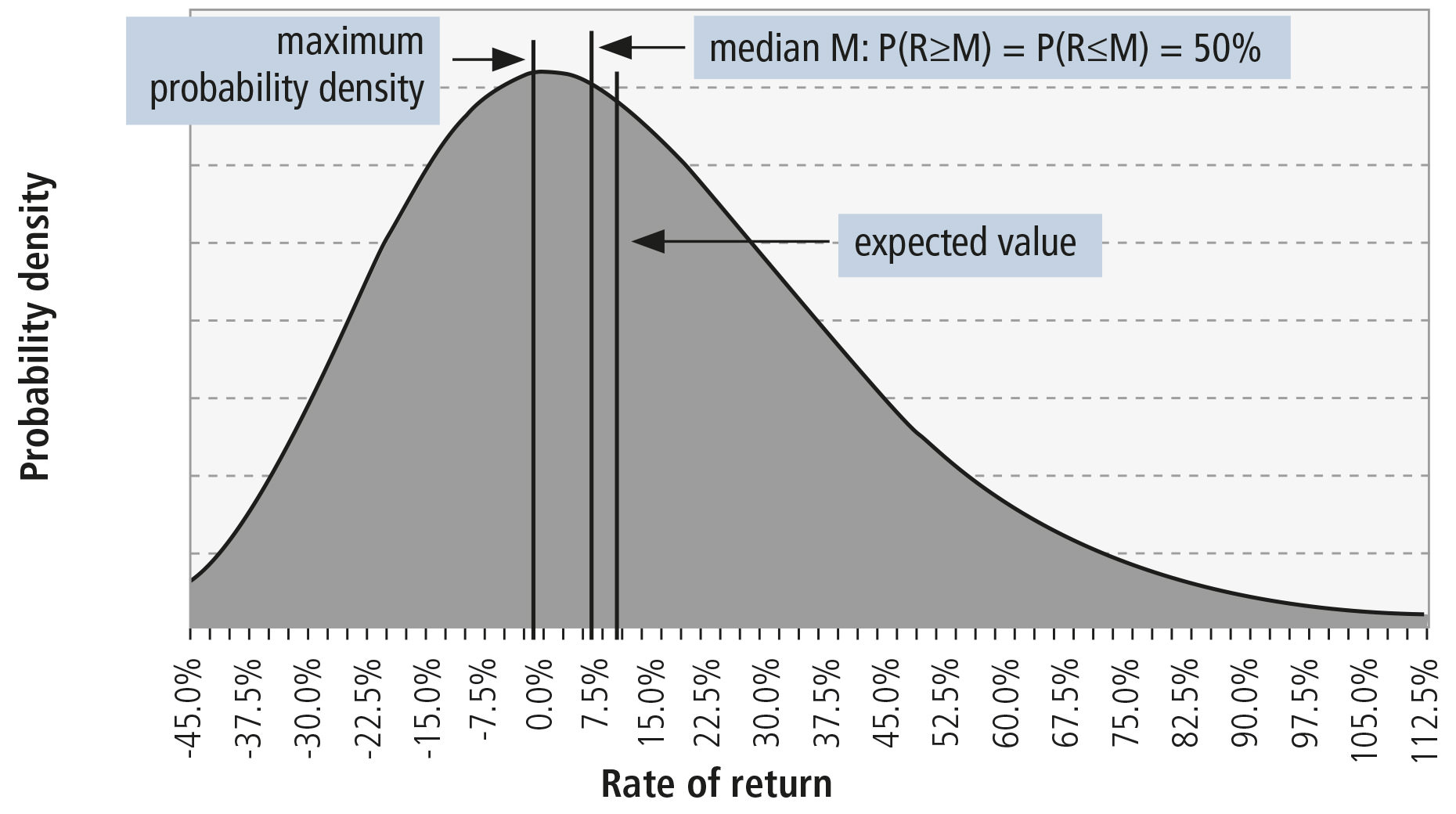

Eine typische Renditeverteilung ist in Abbildung 3 dargestellt. Es handelt sich mathematisch um eine verschobene Log-Normalverteilung. Ein solches Verteilungsmodell ergibt sich beispielsweise, wenn man für Aktienkursentwicklungen das Standardmodell der geometrischen brownschen Bewegung zugrunde legt. Aber auch andere typische Verteilungsmodelle für Renditen verhalten sich in Bezug auf die dargestellten Parameter Erwartungswert, Median und Maximum der Wahrscheinlichkeitsdichte – grob gesprochen – ähnlich.

Anders als die symmetrische Normalverteilung sind solche Verteilungen rechtsschief; das heißt, dass der Erwartungswert rechts vom Median liegt. Der Median einer Wahrscheinlichkeitsverteilung ist als derjenige Wert definiert, unter- und oberhalb dessen jeweils 50 Prozent der Wahrscheinlichkeitsmasse liegen.

Der Erwartungswert sagt kaum etwas über die „wahrscheinlich erzielbaren“ Renditen aus

Das bedeutet also, dass der Erwartungswert statistisch gesehen in weniger als 50 Prozent aller Anlagejahre tatsächlich erzielt wird. Das Dichte-Maximum, dessen Umgebung man aufgrund des Schaubilds wohl intuitiv eher als „erwarteten Rendite-Bereich“ auffassen würde, liegt wiederum links vom Median im Bereich noch kleinerer Renditen. Die Wertunterschiede sind umso größer, je größer die Streuung der Werte insgesamt, also salopp gesprochen das Risiko der Kapitalanlage, ist.

Die hohe erwartete Rendite kommt nur dadurch zustande, dass in die Mittelwertberechnung „unwahrscheinlich hohe“ Renditen von beispielsweise deutlich über 100 Prozent einfließen, während negative Renditen auf –100 Prozent beschränkt sind. Bei Renditen zufallsbehafteter Kapitalanlagen ist das Erzielen mindestens des Erwartungswerts zwar typischerweise längst nicht so unwahrscheinlich wie im Petersburger Spiel. Zur angemessenen Einschätzung von Risiken sollte man sich dennoch bewusst sein: Der Erwartungswert sagt kaum etwas über die „wahrscheinlich erzielbaren“ Renditen aus.

Zur Person

Prof. Dr. Claudia Cottin, Jahrgang 1958, arbeitete nach ihrer Promotion in Mathematik und anschließender wissenschaftlicher Postdoktorandentätigkeit mehrere Jahre in der Versicherungspraxis und schloss dort u.a. die Ausbildung zum Aktuar DAV ab. Heute ist sie Professorin für Finanz- und Versicherungsmathematik an der FH Bielefeld sowie regelmäßig Gastprofessorin an der City University of Hong Kong. Unter anderem ist sie Koautorin des im Springer-Verlag erschienenen Lehrbuchs „Risikoanalyse“.

Professor Claudia Cottins Website des Fachbereichs für Ingenieurwissenschaften und Mathematik der Fachhochschule Bielefeld. Hier finden Sie neben einer Kurzvita weiterführende Informationen zu ihren Forschungs- und Lehrgebieten sowie eine Liste ihrer Publikationen.

Zur WebsiteAuf der Website der Industrie- und Handelskammer Lippe zu Detmold finden Sie eine Präsentation von Professor Claudia Cottin zum Thema Mathematische Impulse für den Innovationsprozess.

Zur Website