Schon in früher Jugend entwickelte er die

außergewöhnliche Fähigkeit, komplexe mathematische Aufgaben über geometrische

Visualisierung zu lösen. Das alles geschah in bewegten Zeiten: Noch vor dem Ausbruch des

Zweiten Weltkriegs emigrierte Mandelbrot mit seiner litauisch-jüdischen Familie 1936

nach Paris. Diese Erlebnisse prägten auch seine mathematische Gabe, die „ich auf meiner

Flucht bei der Betrachtung von Pflanzen und Bäumen entwickelte“. Die Aufnahmeprüfung zur

École Polytechnique in Paris bestand er 1944 mit Bravour. „Das Problem, das wir als

Aufgabe erhielten, ließ sich ganz einfach lösen, wenn man es nicht in kartesischen,

sondern in sphärischen Koordinaten fasste. Aber ich war der einzige Kandidat in ganz

Frankreich, der das damals gesehen hat.“

Ende der 1950er Jahre begann Mandelbrot seine Karriere in den USA in der

Forschungsabteilung des Thomas J. Watson Research Center bei IBM. Seine insgesamt

35-jährige Tätigkeit für den Computerkonzern schilderte der spätere

Mathematikprofessor rückblickend als „Goldenes Zeitalter“: „Ich fand Erfüllung in

scheinbar weit auseinanderliegenden Themen, die keinem üblichen Muster folgten und

daher weithin als bizarr angesehen wurden.“

Nicht überall wurde er verstanden. So galt Benoît B. Mandelbrot zeit seines Lebens

in der Welt der Mathematik als Exot. Er blieb ein „Maverick“ – ein Einzelgänger,

Querdenker und Nonkonformist. Formale Sätze und Beweise spielten für ihn nur eine

untergeordnete Rolle.

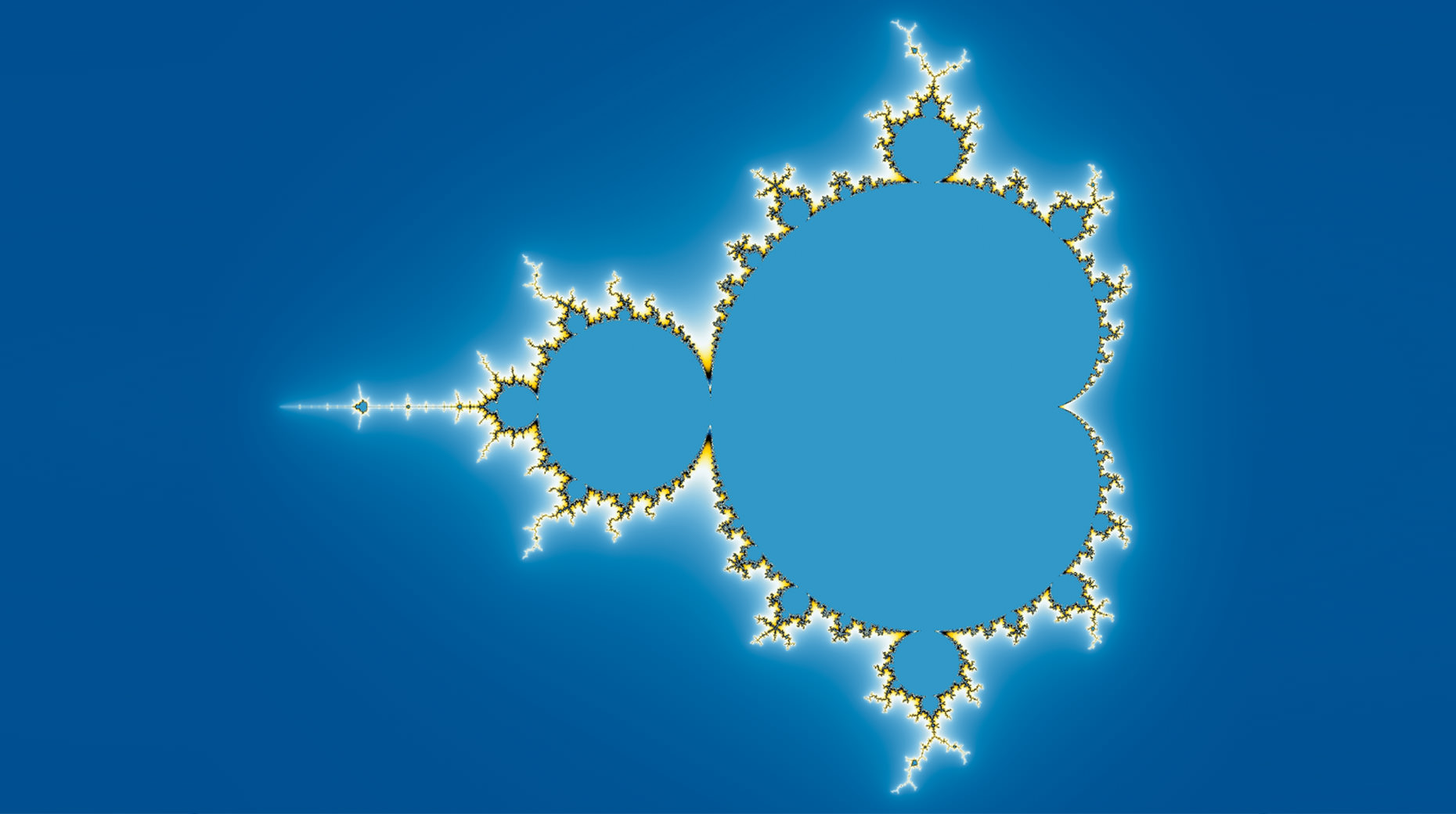

Die Mandelbrot-Menge

Schon als Heranwachsender hatte Mandelbrot den deutschen Naturphilosophen,

Mathematiker, Astronomen und Astrologen Johannes Kepler bewundert. Kepler hatte sein

interdisziplinäres Wissen genutzt und drei Gesetze der Planetenbewegung entwickelt.

Benoît B. Mandelbrots Jugendtraum war es, etwas von ähnlich weitreichender Bedeutung

zu entdecken. Und das gelang ihm auch mit der Entwicklung der nach ihm benannten

Mandelbrot-Menge. Diese stellt ein Muster dar, um die in der Natur immer

wiederkehrenden Unebenheiten als fraktale Mengen zu berechnen und zu visualisieren.

Dies geschah 1978 mit der als Apfelmännchen berühmt gewordenen Computeranimation.

Die als formenreichstes geometrisches Gebilde bezeichnete Mandelbrot-Menge zeigt,

dass fraktale Mengen und Unebenheiten, so unterschiedlich sie auch sein mögen,

einige charakteristische Eigenschaften aufweisen.

So erkennt man beim Hineinzoomen die feinen Verästelungen, die sich bei näherer

Betrachtung auch im Kleineren unendlich wiederholen. Die Kontur eines noch so

kleinen Ausschnitts im Apfelmännchen gleicht immer einer Küstenlinie. Mit der

fraktalen Dimension führte Mandelbrot einen Koeffizienten ein, mit dem erstmals die

Rauheit und Komplexität von Formen und sogar von nichtlinearen Ereignissen

quantitativ beschrieben werden konnte. Das Besondere am filigranen und

vielschichtigen Formengebilde des Apfelmännchens ist, dass die dahintersteckende

Gleichung für Mathematiker alles andere als komplex ist: f(z) = zn² + c.

Die Mandelbrot-Menge M ist die Menge aller komplexen Zahlen c, für die die rekursiv

definierte Folge komplexer Zahlen z0, z1, z2, ...

mit dem Bildungsgesetz zn+1 := zn² + c und der

Anfangsbedingung z0 := 0 beschränkt bleibt, das heißt, der Betrag der

Folgenglieder wächst nicht über alle Grenzen.

Märkte zwischen Risiko, Rendite und Ruin

Heute werden diese Erkenntnisse unter anderem in der Medizin, in den

Geowissenschaften, der Seismologie, der Bildverarbeitung und bei Spezialeffekten im

Kino eingesetzt. Doch auch die Finanzwirtschaft konnte aus diesen Erkenntnissen

Rückschlüsse ziehen: Hätten die Marktteilnehmer in den vergangenen Jahrzehnten

häufiger auf Benoît B. Mandelbrot gehört, dann wären sie wohl nicht so oft von den

turbulenten Ereignissen überrascht worden. Der Erfinder der fraktalen Geometrie

verglich die Akteure an den Finanzmärkten mit Seefahrern. Wenn diese ein Schiff

bauen, dann interessieren sie sich nicht dafür, wann genau der nächste Sturm kommt.

Sie bauen das Schiff so robust, dass es jeden denkbaren Sturm überlebt. Die

Finanzmarktakteure hingegen, so Mandelbrot, verhalten sich so, als gäbe es nur

Sonnentage. Sie kalkulieren ihre Risikotragfähigkeit basierend auf einem

Sicherheitsniveau von 99 oder 99,5 Prozent und blenden damit gerade die

Extremereignisse („fat tails“) aus, die im Sturm zum Sinken des Schiffes führen

werden. Mandelbrot wurde nicht müde, immer wieder darauf hinzuweisen, dass die

wahren Risiken von den in der Praxis verwendeten Modellen systematisch unterschätzt

werden. Bei der Finanzmarkttheorie handele es sich um eine „falsche Wissenschaft“.

An den Märkten entschieden die extremen Ereignisse über Gewinn und Verlust, nicht

die „normalen“ Kursschwankungen, so Mandelbrot. Er wies nach, dass die

Preisschwankungen der Finanzmärkte nicht durch eine Normalverteilung, sondern durch

eine Lévy-Verteilung beschrieben werden können, die in der Theorie ähnlich wie die

Mandelbrot-Menge eine unendliche Varianz aufweist.

Die Gauß’sche Normalverteilung, als die bis dahin weitgehend etablierte

Wahrscheinlichkeitsfunktion, ließ dagegen Statistiker, Klimaforscher und

Kapitalmarktakteure regelmäßig in dieselbe Falle tappen: Sie nehmen an, dass

Wahrscheinlichkeiten glockenförmig verteilt sind und Abweichungen von einer Norm

umso seltener auftreten, je größer sie sind. Und damit lagen sie regelmäßig schief,

wie Benoît B. Mandelbrot gut zwei Jahre vor der großen Finanzkrise auf der 1.

Risikomanagement-Konferenz von Union Investment im Jahr 2006 erklärte. „Der

Aktiencrash vom 19. Oktober 1987 hätte nie passieren dürfen“, so Mandelbrot. Bei

einer auf Normalverteilung basierenden Berechnung lag die Wahrscheinlichkeit für

einen Tagesverlust im Dow Jones in Höhe von knapp 30 Prozent bei 1 zu

1050 – eine Eins mit 50 Nullen.

In Bezug auf die Normalverteilungsannahme kritisierte Mandelbrot auch das

weitverbreitete Risikomaß Value at Risk: „Dass ich nicht lache. Der Value at Risk

soll das potenzielle Risiko anzeigen? [...] Wenn Sie sich anschauen, wie das Risiko

von verschiedenen Finanzprodukten gemessen wird, stellen Sie fest, dass fast alles

unter der Annahme der Normalverteilung beurteilt wird. Deshalb wird das Risiko

systematisch unterschätzt. Ich hoffe, dass meine Theorie der Fraktale eines Tages so

leicht anwendbar sein wird wie die Normalverteilung. Dann werden Sie sehen, dass das

Risiko in Wahrheit viel größer ist.“ Mandelbrot war überzeugt, dass die meisten

Risikotheoretiker bis dahin den falschen Weg beschritten hatten. „Mein ganzes Leben

war eine Risikostudie“, so Mandelbrot. Benoît B. Mandelbrot hielt im Frühjahr 2010

seinen letzten Vortrag, den er mit den Worten beendete: „Unergründliche Wunder

entspringen einfachen Regeln unentwegt wiederholt.“ Der Vater des Apfelmännchens und

der Fraktaltheorie starb am 14. Oktober 2010 im US-amerikanischen Cambridge.

Mandelbrot hat uns die Augen geöffnet, dass Fraktale den Kern des Lebens bilden und

hinter dem scheinbaren Chaos der Rauheit eine beeindruckende Ordnung existiert. Dank

seiner fraktalen Geometrie können wir nun das Buch der Natur ein Stück besser

verstehen.